现在上海的房贷利率,请你一定要珍惜

楼市有料

2021-06-28 13:40

阅读 3000+

房产咨询" data-pluginname="mpprofile" data-signature="专家定制购房模式开创者,深耕

上海

/

深圳

,解决每一位中产家庭的三件大事:买房、教育、投资。">

我有一个判断;

现在的房贷利率可能是未来2-3年内最便宜的,请珍惜珍惜再珍惜。

下面,我会从LPR说起,讲到全国房贷市场的表现,然后再聚焦上海的目前的状况。

总结下来一句话:

不要等,尽早找准购房目标,房贷利率不等人。

拜托,别再死盯LPR了;

真实的房贷利率与LPR,好比风筝与放风筝的人;

LPR站在地上,房贷利率越飞越高。

什么是LPR(贷款市场报价利率)就不解释了;

简单说市面上所有的贷款利率都以此为基础算出来的。

那么最近一期的LPR是在6月21日公布的,就在2天前。

毫无悬念,与上个月一样,甚至不止上个月,还有上上个月,上上上个月;

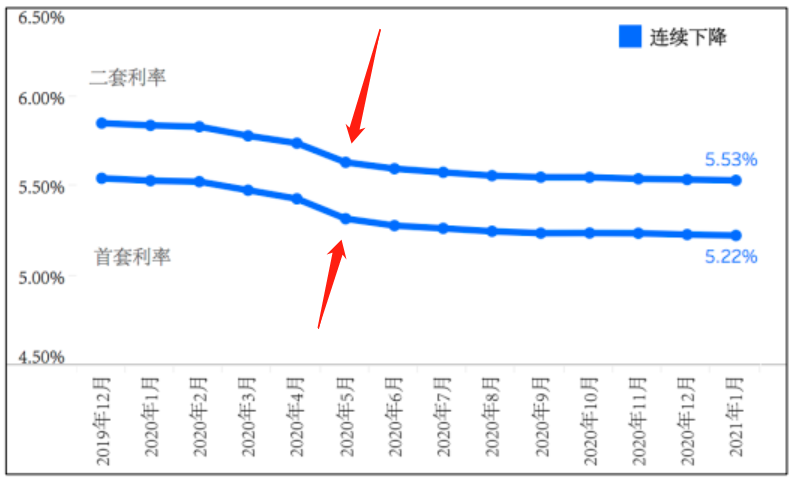

实际上,1年期LPR3.85%,5年期以上4.65%,

这个数字已经14个月没动过了;

现在往前数一年零两个月,正好是2020年5月,很微妙的一个节点;

微妙在哪里?你听我说;

根据我们从价格、成交量、市场情绪三个方面的复盘;

上海这轮行情明确的启动期是19年3月-20年11月

,什么叫启动期?

就是风雨来临的前奏,波涛汹涌的苗头;

再深一层,就是

市场供需在那个节点已经开始失衡了;

这个时候大多数人只是感觉到,但还没看到行情的到来。

那么2020年5月这个节点,我敢说魔都楼

市中

,相当一部分对市场敏感的购房者,已经开始行动了。

那么也就是在这个节点,

LPR一改微跌的趋势,开始按兵不动,一直到现在:

那真实的市场情况怎么样?大家都看得到;

穿越2020年5月,经过爆发期到现在,上海但凡带点教育资源的房子,购房预算如果不变;

基本都是

原地能买三房的,现在变成两房了:

反映到房贷利率上,上海的感觉可能还不太明显,最多就是放宽周期变长了;

但根据证券日报的披露,

全国房贷的平均利率,已经连涨4个月了。

如果你想在上海买房,可以直接扫码咨询我

房贷利率的“俯冲拉升”正在扩散。

9个月的俯冲,与迄今4个月的拉升。

老读者应该有印象,

我们在今年一月份的第一周,就放出过判断,今年房贷利率可能会抬头。

实际情况怎么样?

今年二月开始,全国房贷平均利率开始上涨。

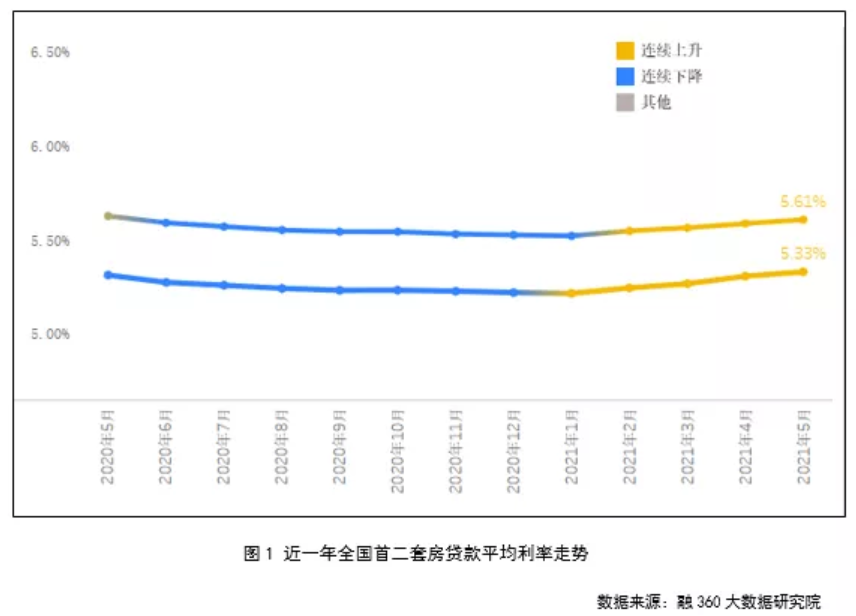

据融360大数据研究院对全国42个重点城市房贷利率的监测数据显示;

2021年1月,全国首套房贷款平均利率为5.22%,二套房贷款平均利率为5.53%,

均环比下降1BP(1个基点,即0.01%)。

这是自2020年5月,全国平均房贷利率出现明显下降后,

连续第九个月的向下微调:

之后二月份,全国首套房贷款平均利率环比上涨4BP,二套房贷款平均利率环比上涨3BP,分别达到5.26%,5.56%。

从今年二月开始,国内房贷市场利率开始进入拉升通道;

截止今年5月18日,根据融360大数据研究院监测;

全国42个重点城市中,21城市的房贷利率平均水平环比上涨,3个城市的涨幅在10BP以上。

全国首套房贷款平均利率达5.33%,二套房贷款平均利率达5.61%:

清晰可见,

一条4个月的拉升通道已经出现,虽然涨幅可控,但趋势明显;

一线城市方面,同样是截止今年五月,

广州

的房贷利率已经连续4个月向上微调;

深圳方面,据融360统计,

从2020年6月起,深圳的首套房贷利率的平均水平一直维持在4.98%;

今年5月上旬由建行牵头,首套房贷利率上调15个BP,二套房贷利率上调35个BP;

其他深圳各行陆续跟进,统计深圳近10家银行的地区分支机构数据,均执行首套5.10%,二套5.60%的利率水平。

而

北京

和上海,至今

继续维持原来的利率水平不变。

但问题是,这样不变的局面还能维持多久?

如果你想在上海买房,

可以直接扫

码

咨询我

魔都楼市这个房贷高压锅,盖子还能撑多久?

其实我们不用掩耳盗铃,上海前段时间楼市行情走的怎么样,大家心里都清楚;

一直以来,我们上海购房者为之骄傲的,就是

首套房利率全国最低,最理想情况下只有4.65%;

基本就是贴着5年期LPR报价给到大家;

但我想告诉你,上海有句俗语,叫

“不要把对你的客气,当做福气”;

这句话有点狠,给你三秒钟体会下。

我们在之前的文章中就说过,全国楼市里面,

上海的调控政策是相当温柔的;

全国楼市调控都在互相抄作业,大体一共三招:

限购、限价、限售。

一线城市中,深圳从18年就出文件,商品房三年限售了;

上海今年3月才出台的限售,还只针对触发积分摇号的新盘,节点还从网签开始算起;

这真的很够意思了。

当然,上海楼市的调控效果也是肉眼可见的好,

根据70城数据,市场很平稳,短期内调控再加码的可能性不大。

但同时根据我们掌握的数据,上海楼市还没有进入赶顶期,继4月份成交量下挫到2.4万套之后,5月开始企稳,达2.5万套。

全市的补涨范围开始扩大,郊区上榜变多

新桥、华新、外冈、朱家角、罗店等郊区板块,也进入了补涨行列。

另外上海的二手房库存持续处于低位,截止六月第二周,上海二手房库存为2.8万套,

去化周期仍处于29天的极低位。

以上数据传导到需求侧,预示着

上海的房贷需求依旧膨胀的很快;

加之去年最后一天央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》

银行机构今年的新增涉房贷款有30%的总量限制。

也就是说,银行即便是总量占比达标,可以继续增加房贷供给,

也一定会在房贷增速上加以限制。

翻译翻译意思就是,房贷不是不给你,但要慢慢给你,一个字——拖,

用时间换空间。

这一点,相当多的购房者已经体会到了,房贷还是可以申请,但放款周期被拉长了。

但实际上,“拖”永远不会是解决问题的最终方案,

用更高的成本筛选需求,才是市场经济下机构的最优解。

直白点说,房贷需求膨胀,银行额度紧张,上海的首套房利率还是全国最低;

上海有进入房贷利率拉升通道的一切理由

,至今不拉升,不是因为上海搞特殊,也不是因为楼市压力不大;

而是因为城市管理者们知道,

这座城市还有许多普通人有合理的购房需求。

希望你明白这句话,也记住那句狠话“不要把对你的客气,当做福气”。

虽然未来2-3年的房贷上浮动作不会很大,但落到个人头上其实是不必要的成本。

如果你确实有购房需求,建议你尽早找准自己的目标,或自己勤快点多看看盘,或寻求专业机构的咨询。

千万不要等到各方压力到达顶点,资金端真的开始用更高的成本筛选需求,才追悔莫及。

毕竟在这个市场里,跑在多数人前面,才是最务实的选择。

上海

房贷利率

房贷

免责声明:

本文版权归属于原作者,本文仅代表作者观点,文章内容仅供参考, 不代表楼讯的观点和立场。若有来源标注错误或侵犯了您的合法权益,我们将及时更正、删除。如有问题请及时与我们联系。

联系我们

联系我们

咨询热线:400-6878-777

拨打

电子邮箱:service@louxun.com

复制

×

预约看房

预约房源:

获取验证码

手机号:

称呼:

新用户将自动注册, 并视为同意

《

楼讯网用户服务协议

》

及

《

隐私协议

》

×

预约享优惠

阅读后几篇头条

年内26地出台租房新规:多地增加房源供给 5城可租房落户

台租房

多地

租房

房源

开盘速报|上海今日开2盘,本周5盘认筹数出炉

上海

开盘

上海南部品质商务 在世界科创中心鉅变上海

海南

上海

中心

上海自如新品“增益租”,长租行业经营模式的创新之作

上海

申请房贷时银行对流水有什么要求?

申请房贷

房贷

产品先行,配套规划提速!一览虹桥主城本年度“独角兽新盘”!金地虹悦湾预计月底入市!

悦湾

主城

新盘

入市

返回头条列表

热门搜索

上海自贸区临港新片区多重政策利好加持,单独放开限购政策为何格外吸引眼球

中骏·璟荟(优惠购、楼盘相册、最新报价)

刚刚!上海土地交易创了新纪录,310.5亿成交!

杨浦·东外滩「融创定海项目」即将入市,主推约95-105㎡3房,户型图抢先看!

弘久新弘北外滩开盘,60分基础分+65个月社保就能买

低价剥离优质物业资产,净负债率接近200%富力地产太难了

推荐的楼盘

上海东亚威尼斯公馆世家

在售

崇明 崇明新城

住宅

54-155㎡

28000

元/㎡

高绿化率

小户型

中交凤启虹桥

在售

青浦

住宅

75-127㎡

45700

元/㎡

精装修

虹桥灿耀星城

在售

青浦 徐泾

住宅

70-99㎡

61500

元/㎡

低容积率

小户型

龙光天曜

在售

浦东 临港新城

住宅

85-133㎡

32500

元/㎡

高绿化率

华纺棠樾

在售

金山 亭林

住宅

78-140㎡

21933

元/㎡

热门

精装修

大家都在问

更多问答

黄浦的房子还可以买吗?

3 回答

共同富裕目标政策出台,黄浦房地产还值得投资吗?

4 回答

多少钱的工资,才能在黄浦买的起房?

1 回答

“房住不炒”有利于共同富裕,黄浦有没有相关的政策?

4 回答

在共同富裕目标政策出台的环境下,黄浦是不是都买得起?

4 回答

在黄浦地上车位好还是地下车位好?

2 回答

热门评论

(0)

目前还没有用户对此小区进行评价

我要点评

热门评论(0)

目前还没有用户对此小区进行评价